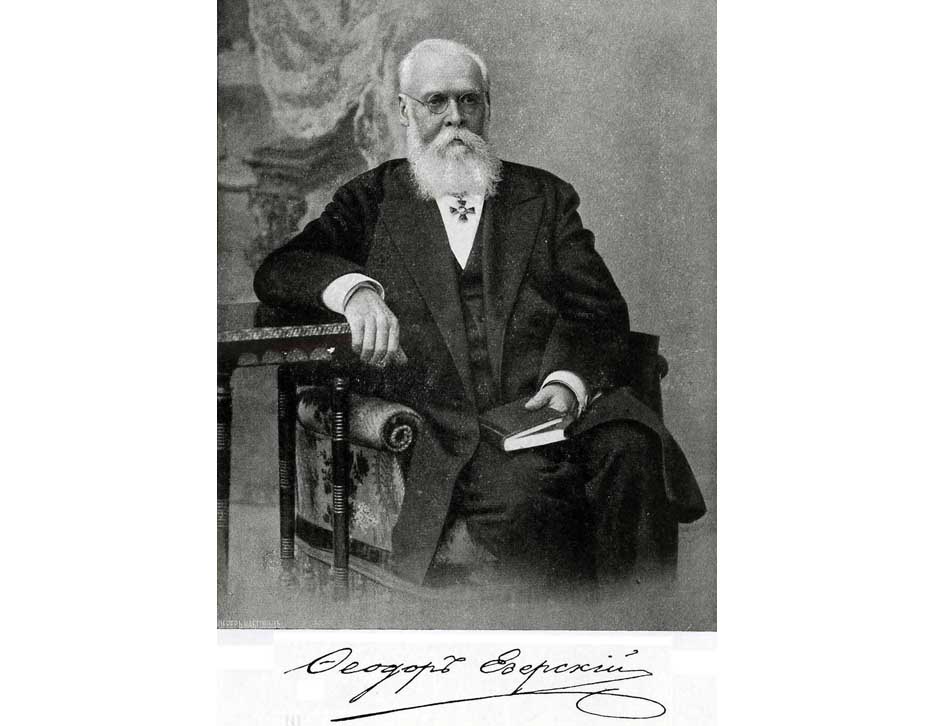

Если человека, понимающего толк в бухгалтерии, спросить, кто является самым известным русским бухгалтером, ответ последует незамедлительно: Федор Венедиктович Езерский . И это правда – в силу причин, которые будут названы ниже.

Несмотря на то, что биографических материалов в Сети по Езерскому много, выкладываю на Хабре его иллюстрированную биографию. Пусть широкие массы хабравчан, из числа далеких от бухгалтерии, узнают о судьбе незаурядного и противоречивого человека, который:

Итак, Федор Венедиктович Езерский.

Дворянин.

Родился 17 февраля 1835 г., в родовом имении Залесовичи Рогачевского уезда Могилевской губернии.

Получил домашнее образование. Тут сведения разнятся: согласно другим источникам, окончил Черниговское уездное училище.

Любовь к счетоводству юному Федору привил дядя – Григорий Францевич Езерский , работавший управляющим счетным и контрольным отделением Военного министерства. По тем временам это была очень, очень высокая должность. А может, дядина профессия предопределила выбор молодым человеком сферы деятельности – сейчас уже невозможно сказать.

В 1853 г. (по другим данным в 1856 г.) Федор Венедиктович устроился писцом в Могилевскую палату гражданского суда. Далее пребывал на государственной службе в разнообразных учреждениях и на разных должностях:

1861 г. – был прикомандирован в Варшавское интендантство Первой армии для установления новых форм счетоводства в полках. Тогда же подал сочинение на тему «Наставление о сельскохозяйственном счетоводстве» на конкурс, организованный ученым комитетом Министерства Государственных имуществ;

1862 г. – в Астрахани ревизовал провиантское управление, являлся членом следственной комиссии по делу о злоупотреблениях в Царицынском провиантском магазине;

1864-65 гг. – состоял членом Временной Комиссии для составления положения о материальном счетоводстве;

1867 г. – ревизовал в Твери и Вильне различные управления военного ведомства.

В одном из своих трудов Федор Венедиктович упомянул «служебные обязанности, состоящие с 1855 г. в ревизии самых разнородных отчетностей, как например старые отчетности: – по продовольствию войск, сплаву хлеба через Астрахань на Кавказ, по севастопольским и другим магазинам, женским институтам; и новые отчетности: – по сбору государственных доходов Тверской губернии, расходов Министерства Финансов по той же губернии, отчетности в шести губерниях Виленского военного округа, по ведомствам: инженерному, артиллерийскому, медицинскому, военно-учебных заведений и т.д.».

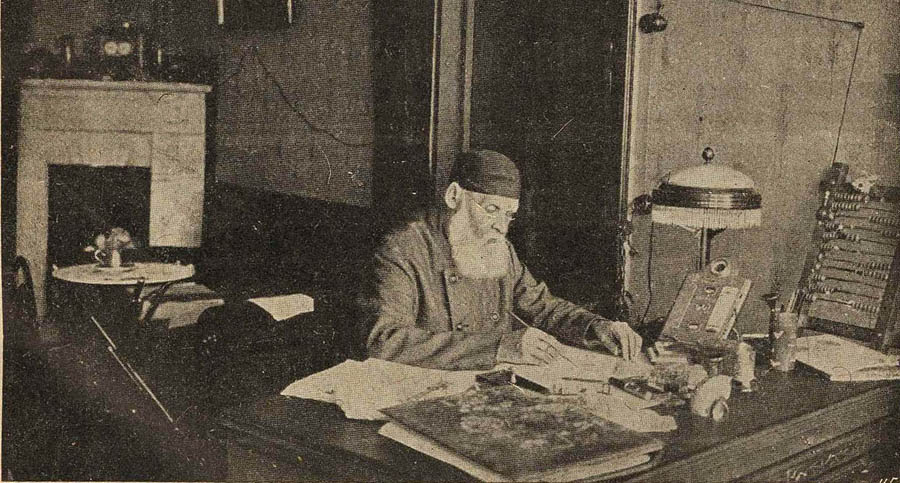

В 1868 г. Федор Венедиктович Езерский вышел в отставку – в возрасте 33 лет, между прочим! – и отправился в Дрезден, где изучал счетоводство, попутно собирая библиотеку счетоводной литературы на всех языках.

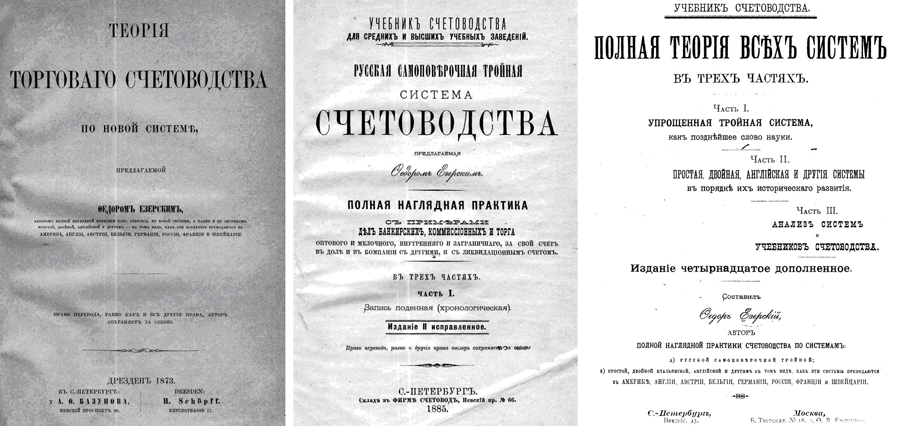

28 марта 1870 г. в газете «Московские ведомости» была опубликована статья под названием «Русская тройная система» . В том же году в Дрездене вышла первая книга по тройной бухгалтерии, под названием «Первый публичный опыт новой системы», после чего труды Федора Венедиктовича начали появляться, в России и за границей. Их было много, очень много: книги по тройной бухгалтерии публиковались одна за другой на протяжении 45 лет.

Что представляло собой изобретение Езерского? Новую форму счетоводства. Под формой счетоводства тогда понимались формы учетных книг и правила переноса показателей из одних книг в другие.

Предоставлю слово самому изобретателю, ибо – кто лучше него самого передаст суть своего творения?! Небольшой отрывок – под спойлером, чтобы те, кто не интересуется информационными технологиями в области бухгалтерии, могли безболезненноего пропустить.

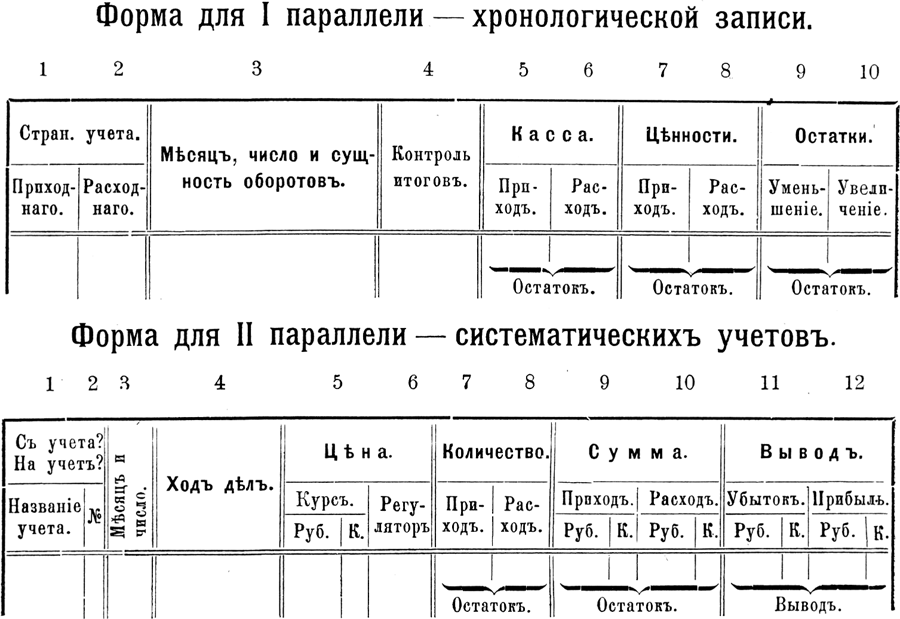

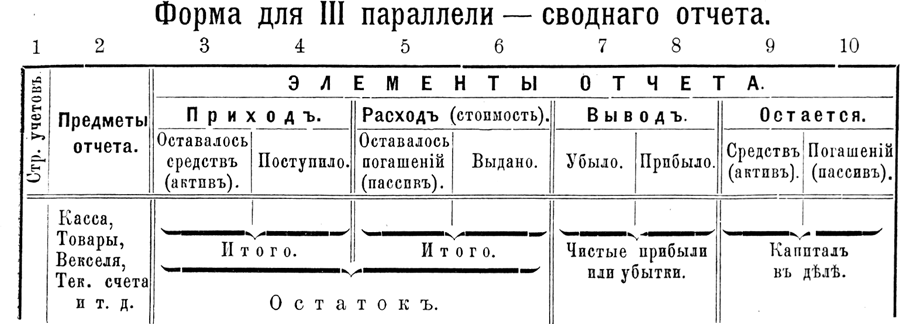

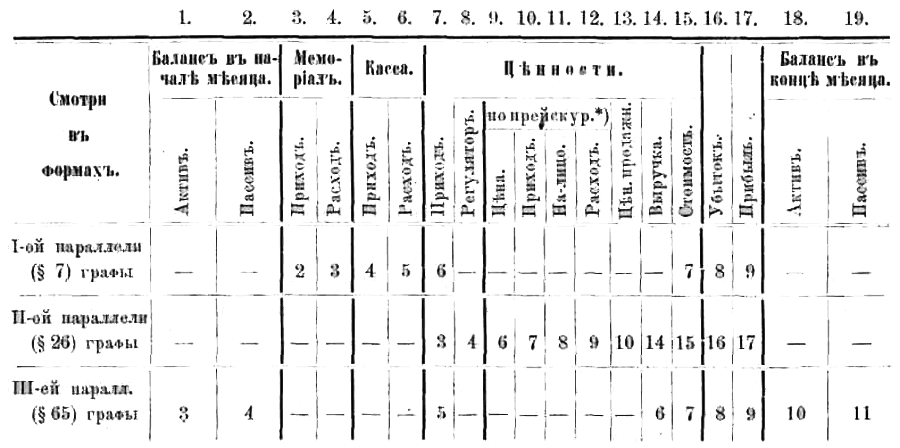

Если определять сущность всякой системы счетоводства числом параллельных записей, то за сущность предлагаемой системы следует принять распределение ее записей по трем параллелям.

III. Сводной.

Особенность строя новой системы заключается в своеобразном, лишь ей одной свойственном разнесении сумм по книгам, счетам и по графам, сведении их по итогам и подчинении всех итогов 19-ти необманчивым признакам верности.

Построение предлагаемой системы основано на следующих 19 столбцах.

Краткость предлагаемой системы и подчинение в ней контролю всех существенных в торговом счетоводстве цифр дают ей следующие преимущества перед существующими системами.

1) Устранение возможности скрытия ошибок и обманов. Описки и ошибки, какого бы рода они ни были, неизбежно произведут разлад в итогах и выводах – на той же странице, где произошли, или на ближайших к ней; разлад этот не только обнаружит существование вблизи ошибки, но и укажет на величину ее.

Следовательно, новая система устраняет всякую возможность скрытия как ошибок, происходящих вследствие недосмотра, так и обманов, производимых посредством неверных выводов.

2) Легкость и быстрота обнаруживания ошибок. Ошибки могут быть предполагаемы лишь в тех столбцах, в итогах которых замечается отсутствие требуемого согласия; следовательно их незачем искать там, где таковое согласие существует. Перечисленные выше 19 столбцов соединяются как бы в один музыкальный аккорд: как в аккорде несоответствие одного тона с остальными производить диссонанс, так точно и здесь несоответствие одного столбца и вывода с остальными производить чувствительный разлад; как в первом случае выделяется тон, производящий диссонанс, так во втором выделяется столбец или вывод, производящий разлад. Это дает возможность всегда сразу определить место ошибки и самый характер ее; словом – всякого рода ошибки открываются легко и быстро.

По двойной системе нельзя предугадать ни места, ни характера ошибок, и для отыскания их приходится или пересматривать все счетоводство, или нее искать в нем ошибки наугад.

3) Легкость контроля . Полное согласие всех упомянутых итогов гарантирует безошибочность всего счетоводства, а убеждение в такой безошибочности получается в короткое время, необходимое

лишь на обнаружение сказанного согласия.

По двойной системе, для получения убеждения в верности счетоводства, необходимо прибегать к утомительной и продолжительной, а следовательно и открытой в свою очередь для ошибок, проверке всех составных частей насквозь.

4) Ясность убытка. Все случаи, причинившие торговому дому ущерб или убыток, выделяются в одну графу убытка, стоящую на виду во всех трех параллелях, и ни один такой случай не может ускользнуть от внимательного глаза.

5) Ясность прибыли. Точно так же все счастливые случаи выделяются в одну видную графу прибыли – таким образом, что внимательный глаз может видеть в ней совокупность всех прибылей в их хронологическом, систематическом и отчетном порядке.

В формах существующих систем вовсе нет особых граф для убытка и прибыли, а следовательно нет и места для обозначения хода приращения или упадка торгового капитала в историческом порядке. Убытки и прибыли показываются в них лишь при годичном заключении книг как результат, – за вычетом из общей суммы убытка всех частных прибылей, и наоборот. Сверх того суммы общего результата убытка и прибыли изменяются произвольно вследствие существующего обычая брать для инвентаря ходячие цены.

6) Легкость определения цифры капитала. Разница между итогами прихода и расхода в капитальной книг, в отделе кассы, указывает на состояние наличности, а таковая же в отделе ценностей – на состояние всех ценностей; сумма же их указывает на величину чистого капитала в данное время. Следовательно, сумма последнего может быть отыскана во всякое желаемое время, в несколько минут.

Та же сумма чистого капитала может быть получена и другим образом: разница между транспортом прихода и расхода в отделе мемориала указывает на сумму вложенного в торг капитала, а разница между графами убытка и прибыли – на результат торговых оборотов; цифра же первого в совокупности с результатом прибылей или за вычетом суммы убытков дает цифру чистого капитала.

Оба эти вывода служат один другому поверкою.

Ни одна из существующих систем не дает этих результатов.

7) Легкость обзора счетоводства в его целом. Перечисленные выше столбцы дают место всем существенным цифрам всех оборотов и распределяются в них то в частном, то в общем виде; ни одна цифра или сумма не скрадывается, не забалансировывается и не затемняется другою. Таким образом счетоводство новой системы представляет как бы фотографию всех торговых случаев – то в отдельности (каждый счет), то в частных группах (книга подробных месячных итогов, прибылей и балансов), то в общей группе (сводная книга общих месячных итогов, прибылей и балансов) – в такой отчетливой картине, из которой, перенося взор с общего на части и на частности, и наоборот, можно видеть все, что только пытливый ум человека в состоянии потребовать от прошедших торговых оборотов для обсуждения их и для соображений касательно дальнейшего направления и развития торга.

Даже остающиеся в книге месячных итогов прибылей и балансов не наполненные места красноречиво указывают на счеты, по которым в те или другие месяцы оборотов вовсе не было, и тем самым предостерегают хозяина от ложного направления торга.

В принятых системах, как уже замечено, вовсе не существует особых граф для убытка и прибыли, и потому невидно ни в хронологическом, ни в систематическом порядке развития торгового капитала.

8) Сокращение труда. При торговле по прейскурантным ценам время на ведение счетоводства по новой системе может быть сокращено до нескольких минут в день, и даже в неделю, и затем нескольких часов по окончании месяца. Это сокращение труда, не нарушающее точности счетоводства, достигается употреблением счетов по процентным накидкам.

Этого способа ведения счетов не существовало до сих пор ни в одной системе.

9) Облегчение труда. В сравнении с существующими системами, предлагаемая представляет следующие существенный облегчения.

а) Все счетоводство ограничивается тремя формами: 1) Для капитальной книги, 2) для систематических счетов и 3) для сводной книги, – следовательно не обременяет счетовода разнообразием форм.

б) Для каждого разряда сумм имеется в формах особая графа, чем достигается наглядность форм.

в) Все графы размещены в порядке их взаимного отношения, чем облегчается сравнение их.

г) В составлении текста допускается свобода,– счетовод не стеснен никакими условными формами и терминами.

д) Рядом с текстом имеются графы «мемориал» и «выручка», предназначаемые для выставления цифр наскоро, так что с остальною более трудною работою можно ожидать свободного времени и исполнять ее на досуге, когда внимание не развлечено другими делами.

В сравнении с другими системами комментировали тройную русскую бухгалтерию много, однако очень по-разному, как будто объектом внимания комментаторов были разные методологии. Те, кого тройная система заинтересовала, могут ознакомиться с моей трактовкой – под спойлером.

Мое мнение о тройной бухгалтерии — отрывок из хрестоматии Идеи и прозрения русской бухгалтерии

Не встречал ни одного, на мой взгляд, верного истолкования тройной системы Езерского, хотя сам автор только об этом и твердил. Комментаторы сосредотачиваются обычно на признаках верности тройной системы, т.е. способах арифметической проверки предлагаемых книг, или на количестве книг, или на выполняемых в тройной системе бухгалтерских проводках, тогда как ее содержание, по моему мнению, заключается совсем в другом.

Содержание тройной системы состоит в вынесении счетов финансовых результатов – выводов, по выражению Федора Венедиктовича – в отдельную колонку, чем достигается отделение имущественных счетов от подставных, используемых в традиционной двойной бухгалтерии. «Увеличение или уменьшение финансового результата не есть приход или расход имущества. Эти величины нельзя размещать в книгах совместно!» – вот о чем, по нашему мнению, пытался сообщить городу и миру Федор Венедиктович.

К сожалению, данная мысль не была Ф.В. Езерским развита, иначе его тройная бухгалтерия, принимая во внимание работоспособность и пробивные качества ее изобретателя, могла получить принципиально отличный от двойной бухгалтерии вид не только по названию, но и по методологической сущности – можно только догадываться, какой. К примеру, переложение графы тройной бухгалтерии «Вывод», обозначающей прибыль или убыток (т.е. собственный капитал), в систему счетов с сохранением оригинальных названий сторон счета «Убыло» и «Прибыло» (лучше, конечно, «Убыток» и «Прибыль»), при названии сторон имущественных счетов «Приход» и «Расход», дало бы совершенно иную – не исключено, более доступную для понимания – методологию учета.

Представьте, что вместо нынешних средневековых (или еще более ранних) «Дебета» и «Кредита» у имущественных счетов названия сторон: «Приход» и «Расход» (что соответствует «Дебету» и «Кредиту»), – однако у счетов собственного капитала: «Убыток» и «Прибыль».

Ф.В. Езерский в духе своего времени не акцентировал внимание на дебиторских и кредиторских обязательствах (в тогдашней терминологии, личных счетах), хотя, разумеется, был знаком с проблемой. Если бы автор тройной бухгалтерии нашел в себе силы шагнуть дальше, то неминуемо пришел бы к выводу, что стороны личных счетов также означают не приход и расход имущества, а нечто другое, по причине чего стороны данных счетов также нужно озаглавливать по-другому, например, «Одолжено» и «Погашен долг».

В этом случае проводки выглядели бы иначе, чем сейчас – например:

1. Взято в долг:

2. Куплены товары:

3. Товар продан с отсрочкой оплаты:

4. Получен долг с покупателя:

5. Возвращен долг кредитору:

Приведенные проводки демонстрируют развитие простейшей торговой операции: хозяйство занимает 30 руб., на которые закупает товар, после чего продает его, с отсрочкой оплаты, за 40 руб., после получения которых расплачивается с кредитором, оставаясь в выигрыше на 10 руб.

Благодаря тому, что каждое действие в отношении четырех типов объектов (имущество,дебиторские и кредиторские обязательства, собственный капитал) поименовано специальным образом, бухгалтер не станет путаться, что обозначает та или иная проводка, как путается при наличии у всех типов объектов двух идентичных сторон счета: «Дебета» и «Кредита». В самом деле, ч…

Источник: